Le terminal de paiement électronique ou TPE est une nouvelle technologie de paiement. C’est un genre d’appareil électronique qui est capable de lire aisément les informations d’une carte bancaire, de procéder à l’enregistrement de la transaction et d’assure la communication à distance avec un serveur d’authentification. Un TPE effectue une transaction électronique via certains éléments à savoir le code secret, la lecture carte à puce ou la piste magnétique. Il est incontournable au quotidien dans les commerces. Il est fabriqué dans le but de simplifier et de sécuriser surtout les paiements.

Comparatif terminal de paiement électronique – top marques :

| TPE | Offre | Prix | Commission | Guide complet | Promo |

|---|---|---|---|---|---|

| |

| 1,75% | SumUp | ||

| |

| 1,75% | Izettle | ||

| |

| Dégressive 2 % à 1,2 % | Smile And Pay | ||

|

|

|

| Ingenico | Voir l'offre |

| |

| De 29 à 350€ | 1,75% | Mypos | Voir l'offre |

Au sommaire :

Comment choisir son terminal de paiement ?

Avant d’acheter votre terminal de paiement, il est essentiel que vous vous posiez les bonnes questions pour trouver le lecteur de carte qui répondra parfaitement à vos attentes. Découvrez notre liste des tops questions à se poser avant d’acheter un TPE :

- Suis-je souvent en déplacement ou non ?

- Je possède une boutique physique, dois-je prendre un TPE fixe ou mobile ?

- Est-ce que j’ai toujours un smartphone et/ou une tablette avec moi ?

- Est-ce que j’ai besoin d’une connexion internet wifi ou 4G (terminal avec carte SIM) ?

- Est-ce qu’un simple terminal me suffira ? Où aurais-je besoin d’une solution complète comme une caisse enregistreuse ?

- Ai-je besoin d’une imprimante intégrée à mon TPE ou non ?

- Ai-je besoin d’imprimer mes reçus ou l’envoie par mail ou sms me suffit-il ?

- Quel prix maximum puis-je mettre dans l’appareil ?

- Ai-je besoin d’une application complète avec mon TPE, comme la gestion des stocks ou non ?

- Quel taux de commission suis-je en mesure d’accepter ?

Quels sont les critères de choix d’un terminal de paiement ?

Choisissez votre TPE en fonction de ces critères :

- Le mode de communication avec l’établissement bancaire,

- Le prix du TPE,

- TPE fixe ou mobile,

- Avec ou sans contact,

- Avec ou sans Pinpad

- Les taux de commission,

- S’il y a un engagement ou pas,

- S’il y a un contrat ou pas,

- Le niveau de la batterie du TPE (minimum 500 transactions avant recharge),

- Installation simple et mise en marche rapide de l’appareil,

- Possibilité ou compatibilité avec logiciel de caisse enregistreuse.

Le choix d’un terminal de paiement ou d’un lecteur de carte repose sur 3 principaux critères. On peut retenir les conditions d’encaissement, les diverses fonctionnalités et la rapidité et la simplicité de la mise en marche de l’appareil.

Les conditions d’encaissement sont en fonction du secteur d’activités. L’entrepreneur ou le commerçant est tenu dans l’exercice de ses activités de rester à un point fixe. Il peut rester soit au comptoir ou soit en boutique. Il est amené parfois à effectuer de fréquents déplacements. C’est cela qui guide dans le choix du terminal de paiement soit fixe ou soit mobile. Certains modèles sont conçus de telle manière à ce que ce soit les clients qui insèrent eux-mêmes leur carte bancaire. On retrouve des modèles fixes avec une pinpad. Ce petit clavier offre la possibilité au porteur d’une carte d’insérer le code confidentiel à l’abri de tout regard.

Quel terminal pour quelle structure de société ?

L’utilité d’un terminal de paiement électronique n’est plus à démontrer dans l’artisanat, dans le secteur libéral, pour le compte d’une auto entreprise ou d’un commerce. Le terminal de paiement électronique reste un système de paiement efficace et simple les commerçants. Il est facile d’utilisation et évite les pièces de monnaie qui vagabondent. Nul doute que le TPE reste un dispositif inévitable pour réaliser tout paiement de proximité. Le règlement par carte bancaire de nos jours est un mode de paiement très en vogue en France. C’est le seul moyen de nos jours pour offrir de meilleures solutions de paiement à tous les clients.

Les avantages pour le vendeur

Le terminal de paiement est très avantageux pour les vendeurs. Posséder un TPE est un moyen pour les commerciales de prouver aux clients qu’ils sont à la pointe de la nouvelle technologie. Ils démontrent à la clientèle qu’ils ne sont pas en marge des évolutions technologiques avec un service moderne. Le TPE permet aux commerçants d’éviter tout piège venant des clients frauduleux. On ne peut réaliser en effet un achat lorsque le compte bancaire n’a pas une somme suffisante. La transaction est immédiate. Le vendeur ne perd plus le temps à compter les billets. Le terminal est un moyen efficace de sécurisation des finances. Ils ne sont plus contraints à effectuer un déplacement dans les banques pour un versement de revenus. La rapidité d’encaissement permet de ne pas faire attendre les clients en cas d’heure de pointe. Enfin, le TPE aide à la gestion de la compatibilité et des stocks de l’entreprise.

Les avantages pour l’acheteur (client)

Le paiement par TPE connait un vrai succès aujourd’hui. Il comporte plusieurs atouts pour les commerçants ainsi que pour les clients et consommateurs. Pour les clients de votre entreprise, la caisse d’un hôtel, d’un supermarché, d’une boutique ou de tout établissement commercial atteste que les services proposés sont conformes aux exigences de la modernité. La clientèle à l’aide de ce matériel peut compter en réalité sur la vivacité et la rapidité du service pour ce qui est du paiement. Il y a une certaine traçabilité dans les opérations effectuées. La carte bancaire ayant servi pour la réalisation d’un règlement par le biais du terminal de paiement électronique est en outre à 100 % sécurisé.

Les différentes conditions d’encaissement

Le plus souvent, on s’interroge après l’acquisition d’un terminal de paiement aux commissions exigées après chaque paiement par carte bancaire. Le but est de permettre aux clients d’avoir une facilité supplémentaire. En premier lieu, il est conseillé de calculer les couts complets. Il s’agit de prendre appui sur la Commission exigée sur chaque opération de paiement. Une proposition de commission d’un montant 0,8 % est plus tentante qu’une offre de 2%. Il faut dans tous les cas être prudent. Certaines apparences sont trompeuses. Il ne faut pas s’arrêter au prix d’appel. Les services financiers en dehors des prix d’appel dissimulent le plus souvent des contreparties. Il est conseillé de procéder à une analyse érudite des offres en tenant compte de sa situation. Les coûts de télécommunication et de location sont inclus dans les conditions d’encaissement.

La législation et condition d’utilisation

L’utilisation des TPE respecte une réglementation stricte. Le législateur a prévu des normes de sécurité assez élevés en la matière. Ces règles dont imposées par le GIB (Groupement des Cartes Bancaires). Il est connu sous le vocable de Groupement d’intérêt économique de Cartes Bancaires. Il a rédigé un Manuel du Paiement Electronique qui fixe les conditions d’utilisation ainsi que les spécifications techniques nécessaires. Il est exigé en principe la possession d’un agrément par les soins du GIE cartes bancaires. L’agrément doit être délivré en France aux distributeurs de TPE et aux industriels fabricants.

Les différents modes de communication avec les banques

Après l’achat du terminal de paiement, il faut avoir un compte bancaire ainsi qu’une carte de domiciliation TPE. La carte est fournie par la banque pour le paramétrage de la machine à carte bancaire. Par la suite, il est indispensable avant de pouvoir encaisser de souscrire à un contrat monétique en fonction du type de connexion de l’appareil bancaire. Les différents cas possibles de connexion sont le 3G/GPRS, la ligne téléphonique RTC ou Internet.

Terminal de paiement : les nouveaux acteurs

Il existe de nombreuses start-up sur le marché qui proposent des terminaux de paiement. Ces nouveaux acteurs viennent concurrencer les banques traditionnelles et bouleversent complètement le secteur. Et pour cause, plus besoin de contrat ni d’engagement, il suffit de s’inscrire en ligne. Vous pouvez encaisser directement après avoir reçu votre TPE, de plus le taux de commissions sont beaucoup plus faibles que ce que proposent les banques.

Notre TOP 3 des terminaux

SumUp : meilleur rapport/qualité prix

iZettle : élu le meilleur terminal de paiement du moment

Smile and Pay : marque 100% française !

Les différents modèles de TPE

On retrouve un grand nombre de TPE. Ils ont pour objectif d’établir une interface entre une banque et un client en vue du règlement d’un achat ou d’un service. Le modèle du TPE varie selon la sécurité souhaitée, la fréquence d’utilisation et la liaison avec la caisse enregistreuse.

- En premier lieu, on a les terminaux de paiement fixes. Ils proposent à la clientèle une zone unique et fixe de paiement. Placés au niveau des lieux publics ou des commerces, ils sont munis d’un pinpad.

- En deuxième lieu, on retrouve les terminaux de paiement mobiles. Ils possèdent une liaison Wi-Fi, 3G ou 4G (fonctionne avec un SIM), optique ou Bluetooth. Ces terminaux permettent d’encaisser des cartes bleues lorsque vous êtes en déplacement. Les chauffeurs, taxis, et commerce ambulant optent pour cette solution d’encaissement mobile.

- Il existe également des terminaux portable, ceux ci sont comme les fixes, mais ils peuvent quand même être portable, les clients peuvent payer les achats depuis leur siège par exemple, idéal dans la restauration ! Ils fonctionnent en WIFI mais ne possède pas de connexion 3 ou 4G comme le tpe mobile.

- Le terminal de paiement Virtuel : le TPE virtuel permet d’encaisser des CB sur des plateformes dématérialisée et 100% digitale à l’instar de Paypal et des commerces en ligne.

- Le TPE santé : le terminal de paiement santé est uniquement utilisé par les personnes exerçants dans le domaine de la santé et qui ont besoin de lire, en plus des cartes bleues, des cartes vitales.

Appelé aussi lecteurs de cartes bancaires, les terminaux de paiement sans contact sont utilisés pour réaliser des opérations bancaires. Qu’est-ce qu’un terminal de paiement électronique sans contact ? Quels sont les différents types de TPE sans contact présents sur le marché ? Comment trouver la meilleure solution TPE sans contact pour votre commerce ?

Qu’est-ce qu’un terminal de paiement (TPE) sans contact ?

Un terminal de paiement est un appareil utilisé par les commerçants pour accepter les transactions électroniques effectuées par carte bancaire. Il se présente le plus souvent sous la forme d’un boitier avec un clavier, un lecteur de cartes et un écran.

Il est appelé TPE sans contact, lorsque son utilisation ne nécessite pas de relation physique entre lui et la carte bancaire. Il suffit juste au client de passer sa carte bancaire ou son téléphone au-dessus pour valider sa transaction.Avec plus de 100 millions de transactions effectuées depuis sa mise sur le marché, le TPE sans contact est utilisé par plus de 500 000 commerces.

NB : En mode sans contact, la valeur maximale des transactions est fixée à 30 €.

Quels sont les différents types de TPE sans contact ?

Il existe différents types de terminaux de paiement électronique (TPE) sans contact :

Le TPE fixe

Le TPE fixe est connecté en permanence à une prise électrique. Il ne peut être transporté, ni déplacé. Pour réaliser les transactions, il utilise soit la connexion internet/ADSL, soit la ligne téléphonique analogique. Convient pour les encaissements au comptoir.

Le TPE portable

Le TPE portable ne nécessite pas une connexion permanente à une prise. Il est plutôt équipé d’un socle qui lui sert de recharge électrique. Il utilise la technologie WIFI ou infrarouge pour effectuer les transactions. Si vous tenez un restaurant ou un café, il vous sera utile pour encaisser les clients à leur table. Toutefois, veillez à ne pas trop vous éloigner du socle, de risque de rompre la connexion.

Le TPE mobile

Tout comme le TPE portable, le TPE mobile n’a pas besoin d’être branché en permanence à une prise électrique. En revanche, il offre plus de flexibilité. Totalement indépendant, il utilise la technologie 3G ou GPRS, qui lui permet d’être utilisé depuis n’importe quel endroit.

Toujours est-il que pour le choix de votre TPE, vous devez tenir compte des besoins de votre activité. Choisissez celui dont la capacité et les fonctionnalités conviennent le mieux à votre commerce et vous permettent d’effectuer vos transactions en toute simplicité.

Comment vous procurer un terminal de paiement ?

Conditions d’acquisition

Peuvent se procurer un terminal de paiement, les commerçants, les indépendants et autres professionnels qui désirent proposer le paiement sans contact sur leurs différents lieux de commerce. L’acquisition d’un TPE nécessite pour le commerçant, la signature d’un contrat de domiciliation bancaire avec sa banque. Ce contrat permettra aux transactions effectuées via le TPE, de transiter directement vers la banque.

Frais d’acquisitions d’un terminal de paiement

Auprès d’une banque

Certains commerçants préfèrent passer par une banque pour obtenir leur TPE. Avec la banque, vous pouvez soit louer, soit acheter votre TPE.

Pour l’achat d’un TPE, vous pouvez compter en moyenne 100 €, couplé d’une commission sur chaque transaction (1 à 2%) et d’un abonnement mensuel qui avoisine les 10 €.Quant à la location, le prix varie de 30 à 80 €. À cela, peuvent s’y rajouter d’autres frais (frais d’ouverture de contrat, frais de changement d’appareils, etc.).

Recourir à un distributeur indépendant

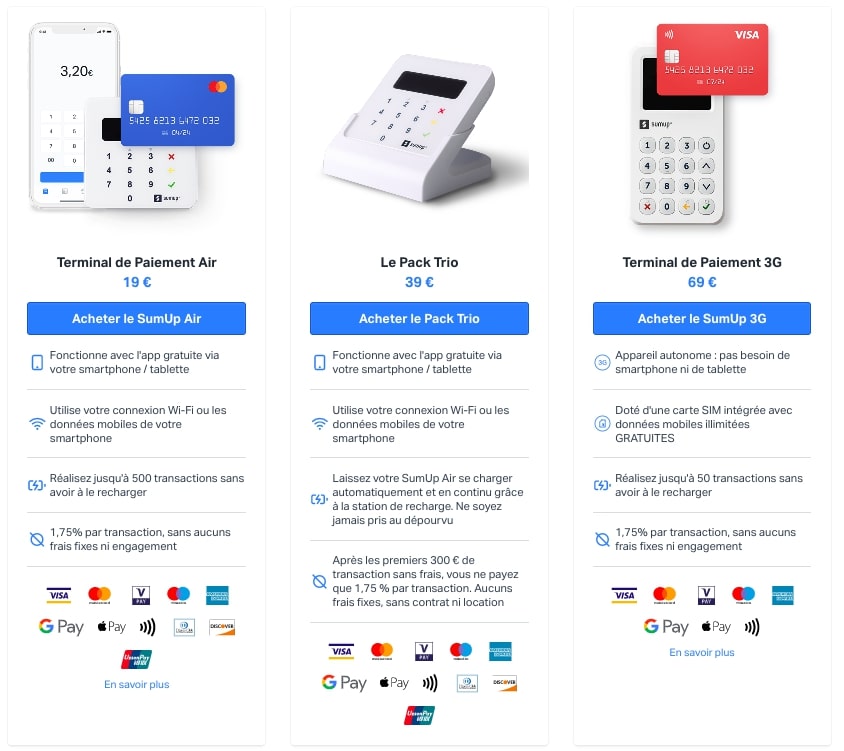

Il existe de nombreuses marques sur le marché qui commercialisent des terminaux de paiement, notamment SumUp, iZettle, etc. Chez ces dernières, le prix d’un TPE mobile est compris entre 19 € et 39 €. Ce prix s’accompagne d’un pourcentage de 1,75% prélevé sur chaque transaction.

Les prix des TPE

Il est possible d’avoir un terminal fixe de dernière génération à partir de 260 euros H.T. Ce terminal est sans pinpad. Pour avoir un TPE mobile, puissant et compact, il faut débourser 600 euros H.T. Ce modèle possède une connexion 3G.

Terminal de paiement gratuit ?

Le terminal de paiement n’est point gratuit. Même pour une location, il faut prévoir un budget mensuel. Pour faire un choix judicieux, il est recommandé de tenir compte de certains paramètres à savoir la durée d’engagement, la fréquence d’utilisation et le chiffre d’affaires. Ceux qui possèdent déjà un compte bancaire professionnel ont droit à une offre complète lors de la location.

Location ou achat du TPE ?

La pupart des commerçants préfèrent louer auprès de la banque, le terminal de paiement. La location offre une meilleure flexibilité. La durée du contrat peut aller à 63 mois. Selon le type d’appareil, il est requis 15 à 30 euros par mois.

Le terminal de paiement s’impose désormais dans le monde des affaires. Il très avantageux aussi bien pour le vendeur que pour l’acheteur. Il est conçu pour la simplification et la sécurisation des paiements par la carte bancaire. Il en existe sous plusieurs modèles. Le TPE au fil des années a été adapté à plusieurs autres modes de transaction.